Comparer un prêt personnel ne se limite pas au taux ou à la mensualité. Cet article explique, de manière neutre et pédagogique, comment analyser la durée, la mensualité et le coût total afin de mieux comprendre les implications financières d’un prêt à tempérament.

Prêt personnel : comparer la durée, la mensualité et le coût total sans se tromper

Comparer un prêt personnel, aussi appelé prêt à tempérament, est une étape essentielle avant toute décision. Pourtant, de nombreuses comparaisons reposent sur un seul critère — souvent la mensualité — sans toujours mesurer les implications financières à moyen et long terme.

Durée, mensualité, coût total et TAEG sont autant d’éléments qui influencent directement un crédit. Les analyser séparément peut conduire à une vision incomplète. Cet article a pour objectif d’expliquer, de manière claire, neutre et pédagogique, comment comparer un prêt personnel sans se tromper.

Les informations présentées ci-dessous sont fournies à titre informatif. Toute décision en matière de crédit doit toujours être prise sur base d’une analyse personnalisée de la situation financière.

Pourquoi comparer un prêt personnel ne se résume pas à un seul chiffre

Lorsqu’une simulation de prêt personnel est réalisée, plusieurs indicateurs apparaissent simultanément. Il peut être tentant de se concentrer uniquement sur celui qui semble le plus accessible ou le plus rassurant.

Comparer un crédit consiste avant tout à comprendre :

- l’impact sur le budget mensuel,

- la durée de l’engagement financier,

- le coût global du crédit sur l’ensemble de la période.

Ces éléments doivent être analysés ensemble afin d’éviter toute comparaison biaisée.

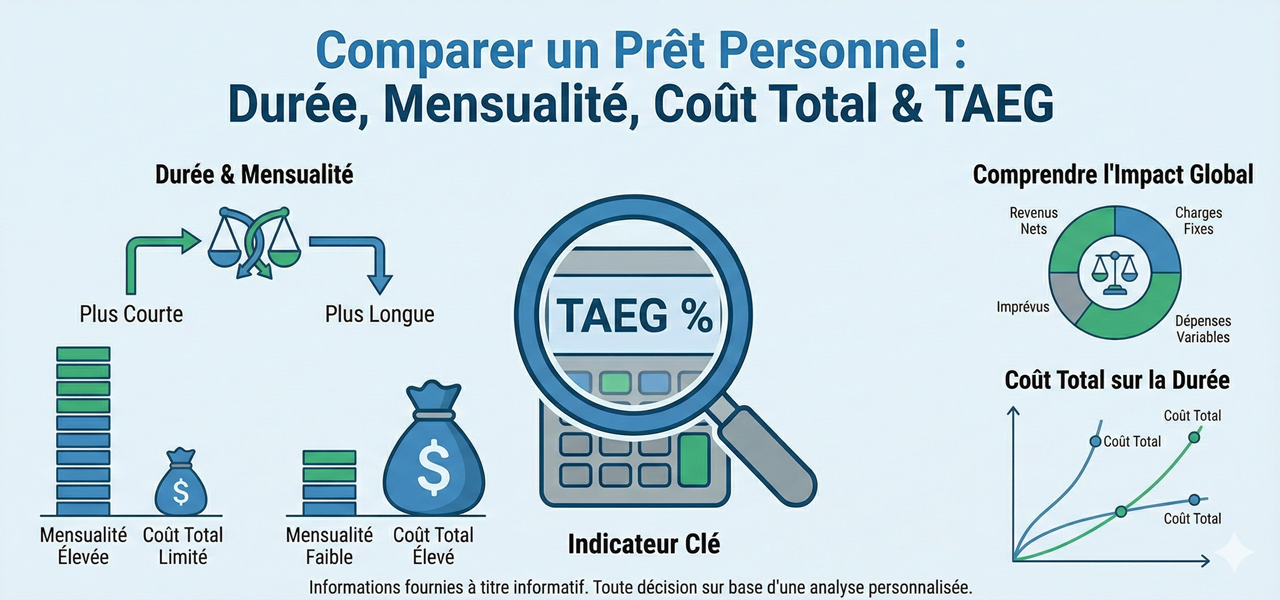

Comparer la durée du prêt personnel

La durée influence directement la structure du prêt et ses conséquences financières.

Une durée plus courte

Un prêt personnel sur une durée plus courte implique généralement :

- des mensualités plus élevées,

- un coût total du crédit plus limité,

- un remboursement plus rapide.

Cette configuration peut convenir à certaines situations, mais elle nécessite une capacité financière suffisante pour absorber une mensualité plus importante sans fragiliser l’équilibre du budget.

Une durée plus longue

À l’inverse, une durée plus longue entraîne :

- des mensualités plus faibles,

- un coût total du crédit plus élevé,

- un engagement financier étalé dans le temps.

Une mensualité plus basse peut sembler plus confortable, mais elle prolonge l’impact du crédit sur les finances du ménage.

Comparer la mensualité : un indicateur à replacer dans le budget global

La mensualité est souvent le premier critère observé. Elle doit toutefois être évaluée avec prudence.

Une mensualité réellement supportable dépend notamment :

- des revenus nets disponibles,

- des charges fixes existantes,

- des dépenses variables,

- de la capacité à faire face à des imprévus.

Une estimation via un simulateur de prêt personnel permet d’obtenir une première indication, mais celle-ci doit toujours être replacée dans une analyse budgétaire globale.

Comparer le coût total du crédit

Le coût total représente l’ensemble des montants remboursés sur la durée du prêt, intérêts compris. Il permet de mesurer l’impact financier global d’un crédit.

Comparer le coût total permet notamment :

- de comprendre l’effet de la durée sur le prix du crédit,

- d’éviter des comparaisons basées uniquement sur la mensualité,

- de mieux appréhender l’engagement financier à long terme.

Un coût total plus faible n’est cependant pas un objectif isolé : il doit être mis en balance avec la capacité de remboursement mensuelle.

Le TAEG : un indicateur clé pour comparer un prêt personnel

Le TAEG (Taux Annuel Effectif Global) est un indicateur légal destiné à faciliter la comparaison des crédits. Il exprime le coût du crédit sur base annuelle en intégrant le taux d’intérêt ainsi que l’ensemble des frais obligatoires liés au prêt.

Le TAEG permet de comparer différentes offres sur une base commune. Il ne doit toutefois pas être analysé isolément, mais en lien avec la durée, la mensualité et la situation financière personnelle.

Pour une information officielle et détaillée sur le TAEG, vous pouvez consulter la page du SPF Économie – Crédit à la consommation.

Pourquoi il n’existe pas de solution universelle

Il n’existe pas de configuration de prêt personnel idéale valable pour tous. Le choix dépend notamment :

- de la stabilité des revenus,

- des engagements financiers existants,

- de la situation familiale,

- des projets à moyen et long terme.

Comparer un prêt personnel permet de mieux comprendre les implications de chaque paramètre, mais la décision finale doit toujours être adaptée à la situation individuelle.

Comparer pour comprendre, décider en connaissance de cause

Comparer un prêt personnel ne consiste pas à rechercher une option présentée comme « meilleure » dans l’absolu. Il s’agit avant tout de comprendre comment la durée, la mensualité, le coût total et le TAEG interagissent.

Une comparaison rigoureuse permet d’aborder un projet financier avec davantage de clarté et de responsabilité.